Atal Pension Yojana : भारत के सभी नागरिकों को 60 वर्ष की आयु के बाद ₹1000, ₹2000, ₹3000, ₹4000 या ₹5000 की मासिक गारंटी पेंशन

Atal Pension Yojana के तहत आप 60 वर्ष की आयु के बाद ₹1000, ₹2000, ₹3000, ₹4000 या ₹5000 की मासिक गारंटी पेंशन प्राप्त कर सकते हैं। APY एक वृद्धावस्था आय सुरक्षा योजना है, जो 18-40 वर्ष के आयु वर्ग के बचत खाता धारकों के लिए है, अटल पेंशन योजना के तहत, जो आयकर दाता नहीं हैं। यह योजना असंगठित क्षेत्र के श्रमिकों के बीच दीर्घायु जोखिमों को संबोधित करने और उन्हें स्वेच्छा से अपनी सेवानिवृत्ति के लिए बचत करने के लिए प्रोत्साहित करती है।

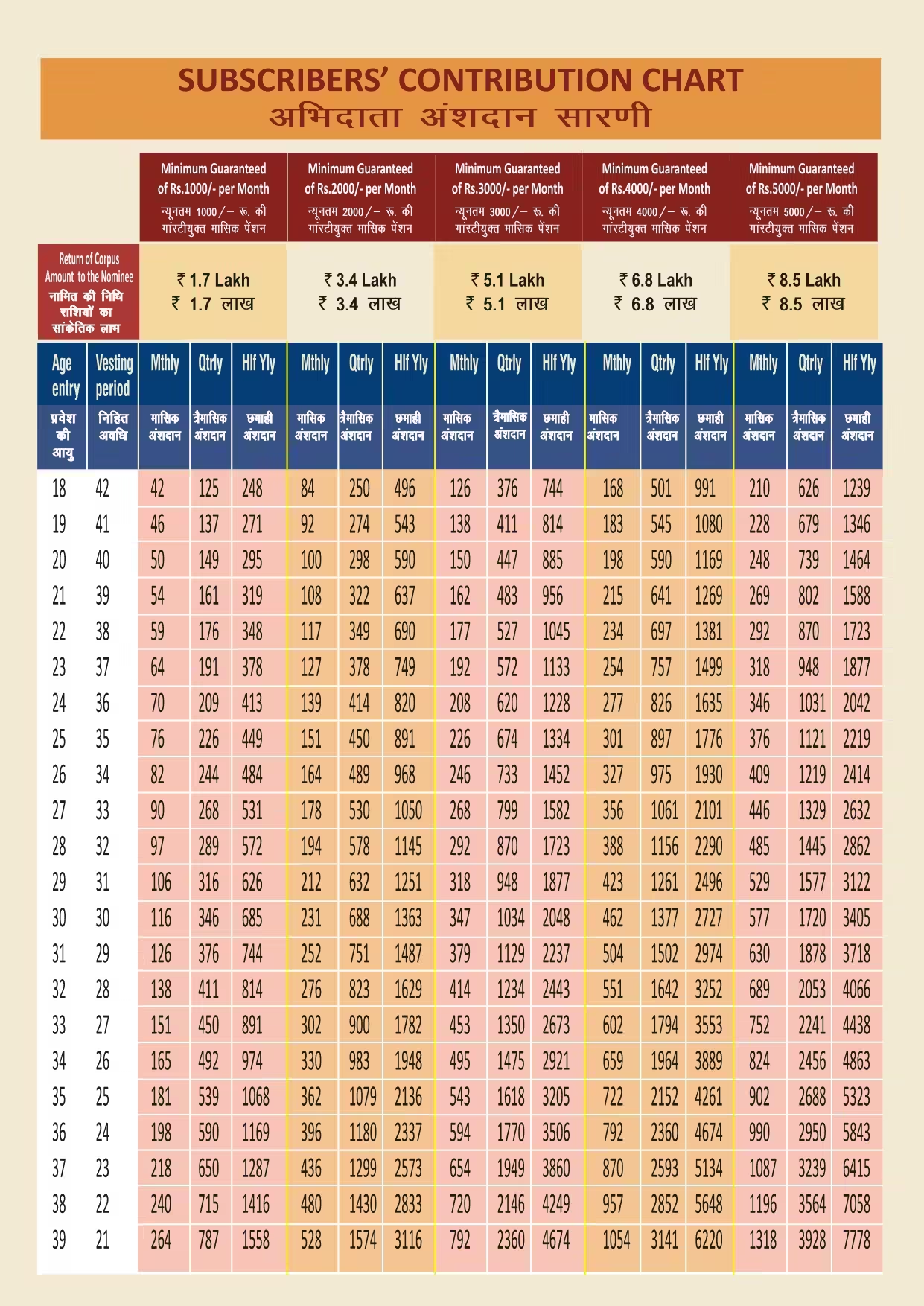

अटल पेंशन योजना के तहत, केंद्र सरकार प्रत्येक पात्र ग्राहक के खाते में किए गए योगदान का 50% या ₹1,000 (जो भी कम हो) प्रति वर्ष, 5 वर्षों के लिए सह-योगदान करेगी। इस योजना में शामिल होने की न्यूनतम आयु 18 वर्ष और अधिकतम आयु 40 वर्ष है। पेंशन की शुरुआत 60 वर्ष की आयु में होगी, इसलिए न्यूनतम अंशदान अवधि 20 वर्ष या उससे अधिक होगी।

आधार को प्राथमिक केवाईसी दस्तावेज़ के रूप में उपयोग किया जाएगा ताकि पेंशन के अधिकार और पात्रता से संबंधित विवादों से बचा जा सके। प्रमाण के लिए राशन कार्ड की प्रति या बैंक पासबुक की कॉपी भी स्वीकार की जाएगी।

ग्राहकों को ₹1,000 से ₹5,000 तक की मासिक पेंशन का विकल्प चुनना होगा और नियमित रूप से नियत मासिक भुगतान सुनिश्चित करना होगा। संचय चरण के दौरान ग्राहक पेंशन राशि में कमी या वृद्धि कर सकते हैं, लेकिन स्विचिंग विकल्प केवल अप्रैल माह में एक बार प्रदान किया जाएगा। यह योजना प्रधानमंत्री जन धन योजना के अंतर्गत खोले गए बैंक खातों से जुड़ी होगी और योगदान स्वचालित रूप से कट जाएगा। सरकार का उद्देश्य शून्य शेष खातों की संख्या को कम करना है।

अटल पेंशन योजना का उद्देश्य:

इस योजना का मुख्य उद्देश्य गरीब, वंचित और असंगठित क्षेत्र के श्रमिकों को लक्षित करना है ताकि वे अपनी वृद्धावस्था के लिए आर्थिक सुरक्षा प्राप्त कर सकें।

- वित्तीय सुरक्षा:

- 60 वर्ष की आयु के बाद नागरिकों को मासिक गारंटी पेंशन प्रदान करके उनकी वित्तीय सुरक्षा सुनिश्चित करना।

- नियमित आय:

- वृद्धावस्था में नियमित आय का स्रोत प्रदान करना ताकि जीवन यापन में सहायता मिल सके।

- सामाजिक सुरक्षा:

- असंगठित क्षेत्र के श्रमिकों और अन्य नागरिकों को सामाजिक सुरक्षा प्रदान करना।

- बचत को प्रोत्साहन:

- नागरिकों को नियमित बचत करने के लिए प्रोत्साहित करना ताकि वे अपने भविष्य के लिए सुरक्षित रह सकें।

- सरकारी सहयोग:

- सरकार द्वारा सह-योगदान के माध्यम से नागरिकों को अतिरिक्त वित्तीय सहायता प्रदान करना।

महत्वपूर्ण तथ्य:

- APY खाते में नामांकित व्यक्ति का विवरण देना अनिवार्य है। यदि Subscriber विवाहित है, तो जीवनसाथी स्वचालित रूप से नामांकित व्यक्ति होगा। अविवाहित Subscriber किसी अन्य व्यक्ति को नामांकित कर सकते हैं और विवाह के बाद जीवनसाथी का विवरण देना होगा। जीवनसाथी और नामांकित व्यक्ति का आधार विवरण प्रदान किया जा सकता है।

- एक Subscriber केवल एक APY खाता खोल सकता है और यह अद्वितीय होता है। एक से अधिक खाते खोलने की अनुमति नहीं है।

- Subscriber संचय चरण के दौरान वर्ष में एक बार पेंशन राशि को घटा या बढ़ा सकता है।

- Subscriber को PRAN के सक्रियण, खाते में शेष राशि, योगदान क्रेडिट आदि के बारे में समय-समय पर SMS अलर्ट के माध्यम से सूचित किया जाएगा। Subscriber को वर्ष में एक बार भौतिक खाता विवरण भी प्राप्त होगा।

- APY का भौतिक विवरण Subscriber को वार्षिक रूप से प्रदान किया जाएगा।

- योगदान को स्वचालित डेबिट के माध्यम से बिना किसी रुकावट के जमा किया जा सकता है, भले ही निवास/स्थान बदल जाए।

- यह योजना केवल भारतीय नागरिकों के लिए खुली है।

- Subscriber वर्ष में एक बार अप्रैल महीने के दौरान स्वचालित डेबिट सुविधा के मोड (मासिक/त्रैमासिक/अर्धवार्षिक) को बदल सकता है।

Atal Pension Yojana Chart

Atal Pension Yojana (APY) के तहत शुल्क, फीस और विलंबित भुगतान पर ब्याज:

अटल पेंशन योजना के सब्सक्राइबरों से निर्धारित योगदान राशि के गैर-भुगतान या विलंबित भुगतान के लिए शुल्क और ब्याज वसूला जाएगा। ये शुल्क और उनका आवेदन समय-समय पर पीएफआरडीए (PFRDA) द्वारा निर्धारित किया जाएगा, जो केंद्रीय सरकार के परामर्श से लागू होगा।

निरंतर डिफ़ॉल्ट की स्थिति में मुख्य बिंदु:

- आवश्यक शेष राशि बनाए रखें:

- ग्राहकों को अपने बचत बैंक खातों/डाकघर बचत बैंक खातों में निर्धारित तिथियों पर आवश्यक शेष राशि बनाए रखनी चाहिए।

- योगदान जमा करने की तिथि:

- मासिक/त्रैमासिक/अर्धवार्षिक योगदान को महीने/त्रैमास/अर्धवर्ष के पहले दिन जमा किया जा सकता है।

- अपर्याप्त शेष राशि की स्थिति:

- यदि खाते में अपर्याप्त शेष राशि है, तो इसे डिफ़ॉल्ट माना जाएगा और अगले महीने में बकाया ब्याज के साथ भुगतान करना होगा।

- विलंबित योगदान के लिए बकाया ब्याज:

- प्रत्येक विलंबित मासिक योगदान के लिए ₹100 या उसके हिस्से के लिए प्रति माह ₹1 एकत्र किया जाएगा।

- त्रैमासिक/अर्धवार्षिक योगदान के लिए बकाया ब्याज तदनुसार वसूल किया जाएगा।

- बकाया ब्याज राशि का उपयोग:

- एकत्रित बकाया ब्याज राशि ग्राहक के पेंशन कोष का हिस्सा बनी रहेगी।

- अधिक योगदान की वसूली:

- एक से अधिक मासिक/त्रैमासिक/अर्धवार्षिक योगदान को धन की उपलब्धता के अधीन वसूल किया जा सकता है।

- खाता रखरखाव शुल्क:

- ग्राहकों के खाते में खाता रखरखाव शुल्क और अन्य संबंधित शुल्कों के लिए समय-समय पर कटौती की जाएगी।

- सरकारी सह-योगदान की स्थिति:

- सरकारी सह-योगदान का लाभ उठाने वाले ग्राहकों के लिए, खाता तब शून्य माना जाएगा जब ग्राहक कोष माइनस सरकारी सह-योगदान खाता रखरखाव शुल्क, शुल्क और बकाया ब्याज के बराबर होगा।

- इस स्थिति में, सरकारी सह-योगदान को सरकार को वापस कर दिया जाएगा।

Atal Pension Yojana (APY) के तहत शिकायत दर्ज करना:

Atal Pension Yojana (APY) सब्सक्राइबर कभी भी मुफ्त में शिकायत दर्ज कर सकते हैं। इसके लिए www.npscra.nsdl.co.in वेबसाइट पर जाकर NPS-Lite चुनें या सीजीएमएस (CGMS) का उपयोग करें। शिकायत दर्ज करने के बाद सब्सक्राइबर को एक टोकन नंबर आवंटित किया जाएगा, जिसके माध्यम से वह शिकायत की स्थिति की जांच कर सकता है।

Atal Pension Yojana (APY) के लाभ:

1. 60 वर्ष की आयु पर योजना से बाहर निकलने पर लाभ:

(i) गारंटीशुदा न्यूनतम पेंशन राशि: हर सब्सक्राइबर को 60 वर्ष की आयु के बाद उनकी योजना के अनुसार न्यूनतम 1000 रुपये से 5000 रुपये मासिक पेंशन मिलेगी।

(ii) साथी को गारंटीशुदा पेंशन: सब्सक्राइबर की मृत्यु के बाद, उनके साथी को वही पेंशन राशि प्राप्त होगी।

(iii) नॉमिनी को पेंशन धन वापसी: सब्सक्राइबर और उनके साथी की मृत्यु के बाद, नॉमिनी को पेंशन धन (संपूर्ण जमा राशि) प्राप्त होगी।

2. कर लाभ:

अटल पेंशन योजना (APY) में किए गए योगदान को धारा 80CCD(1) के तहत कर लाभ प्राप्त होते हैं, जो राष्ट्रीय पेंशन प्रणाली (NPS) के समान हैं।

60 वर्ष से पहले स्वैच्छिक निकासी:

यदि कोई सब्सक्राइबर 60 वर्ष की आयु से पहले योजना से बाहर निकलना चाहता है, तो उसे केवल उसके द्वारा जमा किए गए योगदान और उस पर अर्जित शुद्ध वास्तविक आय वापस की जाएगी। यदि सब्सक्राइबर ने 31 मार्च 2016 से पहले योजना में प्रवेश किया था और सरकारी सह-योगदान प्राप्त किया था, तो उस योगदान और उस पर अर्जित आय को वापस नहीं किया जाएगा।

60 वर्ष से पहले मृत्यु पर विकल्प:

विकल्प 1: सब्सक्राइबर की मृत्यु पर उसके साथी के पास योजना जारी रखने का विकल्प होगा, जिसमें योजना सब्सक्राइबर के नाम से चलती रहेगी और साथी को समान पेंशन प्राप्त होगी।

विकल्प 2: संपूर्ण पेंशन कोष सब्सक्राइबर के साथी या नॉमिनी को वापस किया जाएगा।

पात्रता मापदंड:

- आयु सीमा:

- एपीवाई (Atal Pension Yojana) का लाभ 18 से 40 वर्ष की आयु के सभी भारतीय नागरिक उठा सकते हैं।

- प्राथमिक केवाईसी:

- आधार को प्राथमिक केवाईसी (KYC) दस्तावेज़ के रूप में उपयोग किया जाएगा।

- आधार और मोबाइल नंबर:

- योजना के संचालन में सुविधा के लिए ग्राहकों से आधार और मोबाइल नंबर प्राप्त करने की सिफारिश की जाती है।

- पंजीकरण के समय आधार:

- यदि पंजीकरण के समय आधार उपलब्ध नहीं है, तो इसे बाद में भी प्रस्तुत किया जा सकता है।

- 60 वर्ष की आयु तक निर्धारित योगदान जमा

- सब्सक्राइबर को योजना में शामिल होने के समय से लेकर 60 वर्ष की आयु तक निर्धारित योगदान जमा करना होगा। यह योगदान स्वचालित रूप से उनके बैंक खाते से मासिक, त्रैमासिक या अर्ध-वार्षिक आधार पर कटेगा।

अटल पेंशन योजना में शामिल होने के लिए अपात्र नागरिक:

1 अक्टूबर 2022 से कोई भी नागरिक जो आयकर दाता है या रहा है, वह योजना में शामिल होने के लिए पात्र नहीं होगा।

आवेदन प्रक्रिया:

ऑनलाइन प्रक्रिया:

- नेट बैंकिंग सुविधा का उपयोग कर ऑनलाइन APY खाता खोला जा सकता है।

- अपने इंटरनेट बैंकिंग खाते में लॉगिन करें और डैशबोर्ड पर APY विकल्प खोजें।

- नामांकन फॉर्म भरें और स्वीकृति दें कि योगदान की राशि स्वचालित रूप से खाते से कटेगी।

- इस लिंक पर जाकर “Atal Pension Yojana” चुनें और पंजीकरण प्रक्रिया पूरी करें।

ऑफलाइन प्रक्रिया:

निकटतम बैंक या डाकघर शाखा में जाकर APY खाता खोल सकते हैं। आवश्यक दस्तावेज और नामांकन फॉर्म जमा करना होगा।

आवश्यक दस्तावेज:

- बचत खाता होना आवश्यक है।

- आधार कार्ड, मोबाइल नंबर और KYC से संबंधित जानकारी आवश्यक है।

हेल्पलाइन नंबर:

Atal Pension Yojana से संबंधित किसी भी प्रश्न या सहायता के लिए टोल-फ्री हेल्पलाइन नंबर 1800-110-069 पर संपर्क कर सकते हैं।

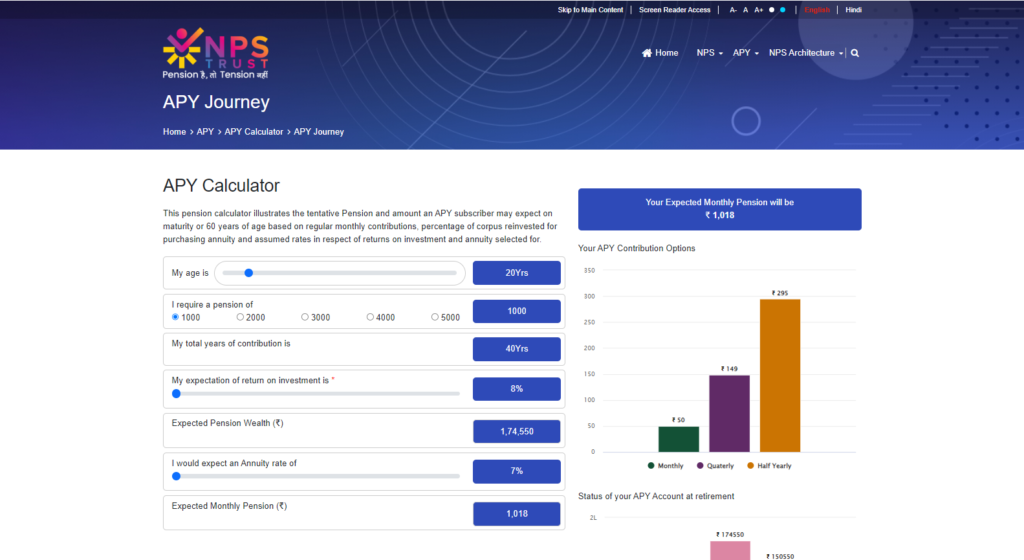

Atal pension yojana scheme calculator

Atal Pension Yojana (APY) एक सरकारी योजना है जो असंगठित क्षेत्र के श्रमिकों के लिए वृद्धावस्था में वित्तीय सुरक्षा प्रदान करती है। इस योजना में सब्सक्राइबर को 60 वर्ष की आयु के बाद न्यूनतम 1000 रुपये से 5000 रुपये तक की मासिक पेंशन मिलती है। APY कैलकुलेटर का उपयोग करके आप यह गणना कर सकते हैं कि आपको कितनी मासिक या त्रैमासिक राशि जमा करनी होगी ताकि आप अपनी इच्छित पेंशन प्राप्त कर सकें।

Atal Pension Yojana कैलकुलेटर का उपयोग कैसे करें?

- आयु की जानकारी दर्ज करें: कैलकुलेटर में सबसे पहले आपको अपनी वर्तमान आयु दर्ज करनी होगी। APY में शामिल होने के लिए आपकी आयु 18 से 40 वर्ष के बीच होनी चाहिए।

- पेंशन राशि का चयन करें: आपको योजना के तहत कितनी मासिक पेंशन चाहिए, यह चयन करें। योजना में पांच विकल्प उपलब्ध हैं:

- 1000 रुपये

- 2000 रुपये

- 3000 रुपये

- 4000 रुपये

- 5000 रुपये

- योगदान आवृत्ति का चयन करें: APY में आप मासिक, त्रैमासिक, या अर्ध-वार्षिक आधार पर योगदान कर सकते हैं। कैलकुलेटर में आपको यह भी चयन करना होगा कि आप किस आवृत्ति से भुगतान करना चाहते हैं।

- परिणाम देखें: कैलकुलेटर आपको यह बताएगा कि आपकी आयु और चुनी हुई पेंशन राशि के आधार पर आपको हर महीने, तीन महीने या छह महीने में कितना योगदान करना होगा। यह योगदान आपको 60 वर्ष की आयु तक नियमित रूप से करना होगा।

APY कैलकुलेटर के लाभ:

- योजना को समझने में सहायता: कैलकुलेटर का उपयोग करके आप आसानी से यह जान सकते हैं कि आपकी चुनी हुई पेंशन के लिए कितना योगदान आवश्यक है।

- वित्तीय योजना: यह कैलकुलेटर आपकी वित्तीय योजना को सरल बनाता है, जिससे आप अपनी बचत और निवेश को बेहतर तरीके से प्रबंधित कर सकते हैं।

- उपलब्ध ऑनलाइन: APY कैलकुलेटर विभिन्न बैंकों की वेबसाइटों और NPS की आधिकारिक वेबसाइट पर उपलब्ध है।

APY कैलकुलेटर का लिंक: आप NPS की आधिकारिक वेबसाइट पर जाकर Atal Pension Yojana कैलकुलेटर का उपयोग कर सकते हैं।

Atal Pension Yojana Closure Online – अटल पेंशन योजना बंद करने की ऑनलाइन प्रक्रिया

अटल पेंशन योजना (APY) से बाहर निकलने या खाता बंद करने की प्रक्रिया अब ऑनलाइन भी उपलब्ध है। यदि आप किसी कारण से APY खाता बंद करना चाहते हैं, तो नीचे दिए गए स्टेप्स का पालन करके यह कार्य आसानी से ऑनलाइन किया जा सकता है।

ऑनलाइन APY खाता बंद करने की प्रक्रिया:

- अपने बैंक के नेट बैंकिंग में लॉगिन करें: सबसे पहले आपको उस बैंक के नेट बैंकिंग पोर्टल में लॉगिन करना होगा, जहां आपका अटल पेंशन योजना खाता संचालित हो रहा है।

- APY विकल्प खोजें: लॉगिन करने के बाद, डैशबोर्ड पर या “पेंशन योजना” या “अटल पेंशन योजना” (APY) के अंतर्गत विकल्प खोजें।

- खाता बंद करने का विकल्प चुनें: APY से संबंधित पेज पर जाकर, आपको “खाता बंद करें” या “Scheme Closure” का विकल्प मिलेगा। इस विकल्प को चुनें।

- फॉर्म भरें: खाता बंद करने के लिए आपको एक फॉर्म भरना होगा। इसमें आपको अपने APY अकाउंट डिटेल्स, नाम, आधार कार्ड नंबर, और अन्य आवश्यक जानकारी भरनी होगी।

- KYC प्रमाणीकरण: फॉर्म भरने के बाद, आपको KYC प्रमाणीकरण के लिए आधार नंबर या पैन कार्ड जैसी जानकारी देनी होगी। यह प्रमाणीकरण OTP (वन-टाइम पासवर्ड) के माध्यम से किया जाएगा, जो आपके रजिस्टर्ड मोबाइल नंबर पर भेजा जाएगा।

- स्वीकृति और सबमिट करें: KYC सफलतापूर्वक होने के बाद, आपको खाता बंद करने की स्वीकृति देनी होगी। इसके बाद, फॉर्म सबमिट कर दें।

- प्रोसेसिंग और फंड वापसी: खाता बंद करने के अनुरोध को प्रोसेस करने में कुछ समय लग सकता है। इस दौरान आपकी जमा की गई राशि और उस पर अर्जित ब्याज (यदि लागू हो) आपके बैंक खाते में वापस कर दी जाएगी।

ध्यान देने योग्य बातें:

- यदि आपने 31 मार्च 2016 से पहले APY में नामांकन किया था और सरकारी सह-योगदान प्राप्त किया था, तो खाता बंद करने पर आपको वह सह-योगदान और उस पर अर्जित ब्याज वापस नहीं मिलेगा।

- खाता बंद करने के बाद आपको भविष्य में इस योजना में पुनः नामांकन करने की अनुमति नहीं होगी।

निष्कर्ष:

अटल पेंशन योजना असंगठित क्षेत्र के श्रमिकों के लिए एक महत्वपूर्ण योजना है जो उन्हें वृद्धावस्था में वित्तीय सुरक्षा प्रदान करती है।

अटल पेंशन योजना (APY) क्या है?

APY एक पेंशन योजना है जो भारतीय नागरिकों के लिए है, विशेष रूप से असंगठित क्षेत्र के श्रमिकों को लक्षित करती है। यह योजना 60 वर्ष की आयु के बाद ₹1,000 से ₹5,000 प्रति माह की गारंटी पेंशन प्रदान करती है, जो ग्राहकों द्वारा किए गए योगदान पर निर्भर करती है।

APY में कौन शामिल हो सकता है?

कोई भी भारतीय नागरिक जिसकी आयु 18 से 40 वर्ष के बीच है और जिसका बचत बैंक खाता या डाकघर बचत बैंक खाता है, वह APY में शामिल हो सकता है।

APY में नामांकन के लिए आधार अनिवार्य है?

आधार अनिवार्य नहीं है, लेकिन पंजीकरण के समय आधार और मोबाइल नंबर प्रदान करने की सिफारिश की जाती है ताकि योजना के संचालन और समय-समय पर अपडेट में सुविधा हो।

APY के लाभ क्या हैं?

यह योजना न्यूनतम पेंशन की गारंटी देती है, और यदि पेंशन योगदान पर वास्तविक रिटर्न अनुमानित रिटर्न से कम होता है, तो सरकार इस कमी को पूरा करेगी। यदि रिटर्न अधिक होता है, तो अतिरिक्त राशि ग्राहक के खाते में जमा की जाएगी।

APY में सरकार का योगदान क्या है?

सरकार 5 वर्षों के लिए कुल योगदान का 50% या ₹1,000 प्रति वर्ष (जो भी कम हो) सह-योगदान करेगी, उन ग्राहकों के लिए जिन्होंने 1 जून 2015 से 31 मार्च 2016 के बीच योजना में शामिल हुए हैं और किसी भी सांविधिक सामाजिक सुरक्षा योजना के तहत कवर नहीं हैं और आयकर दाता नहीं हैं।

APY के तहत पेंशन कब शुरू होती है?

पेंशन 60 वर्ष की आयु में शुरू होती है।

क्या मैं APY के तहत अपनी पेंशन राशि बदल सकता हूँ?

हाँ, ग्राहक संचय चरण के दौरान अपनी पेंशन राशि को बढ़ा या घटा सकते हैं, लेकिन यह विकल्प केवल वर्ष में एक बार अप्रैल माह में उपलब्ध होगा।

APY में योगदान कैसे किया जाता है?

योगदान ग्राहक के लिंक्ड बचत बैंक खाते या डाकघर बचत बैंक खाते से स्वचालित रूप से डेबिट किया जाता है।

यदि योगदान में देरी होती है तो क्या होगा?

देरी से योगदान के मामले में, प्रत्येक ₹100 या उसके हिस्से के लिए प्रति माह ₹1 का जुर्माना लगाया जाएगा।

क्या मैं 60 वर्ष से पहले APY से बाहर निकल सकता हूँ?

60 वर्ष से पहले बाहर निकलना केवल असाधारण परिस्थितियों जैसे कि गंभीर बीमारी या मृत्यु के मामलों में ही अनुमति है। ऐसे मामलों में, ग्राहक का संचित कोष नामित व्यक्ति या ग्राहक को वापस कर दिया जाएगा।

FAQs

- अटल पेंशन योजना (APY) क्या है?

- APY एक पेंशन योजना है जो भारतीय नागरिकों के लिए है, विशेष रूप से असंगठित क्षेत्र के श्रमिकों को लक्षित करती है। यह योजना 60 वर्ष की आयु के बाद ₹1,000 से ₹5,000 प्रति माह की गारंटी पेंशन प्रदान करती है, जो ग्राहकों द्वारा किए गए योगदान पर निर्भर करती है।

- APY में कौन शामिल हो सकता है?

- कोई भी भारतीय नागरिक जिसकी आयु 18 से 40 वर्ष के बीच है और जिसका बचत बैंक खाता या डाकघर बचत बैंक खाता है, वह APY में शामिल हो सकता है।

- APY में नामांकन के लिए आधार अनिवार्य है?

- आधार अनिवार्य नहीं है, लेकिन पंजीकरण के समय आधार और मोबाइल नंबर प्रदान करने की सिफारिश की जाती है ताकि योजना के संचालन और समय-समय पर अपडेट में सुविधा हो।

- APY के लाभ क्या हैं?

- यह योजना न्यूनतम पेंशन की गारंटी देती है, और यदि पेंशन योगदान पर वास्तविक रिटर्न अनुमानित रिटर्न से कम होता है, तो सरकार इस कमी को पूरा करेगी। यदि रिटर्न अधिक होता है, तो अतिरिक्त राशि ग्राहक के खाते में जमा की जाएगी।

- APY में सरकार का योगदान क्या है?

- सरकार 5 वर्षों के लिए कुल योगदान का 50% या ₹1,000 प्रति वर्ष (जो भी कम हो) सह-योगदान करेगी, उन ग्राहकों के लिए जिन्होंने 1 जून 2015 से 31 मार्च 2016 के बीच योजना में शामिल हुए हैं और किसी भी सांविधिक सामाजिक सुरक्षा योजना के तहत कवर नहीं हैं और आयकर दाता नहीं हैं।

- APY के तहत पेंशन कब शुरू होती है?

- पेंशन 60 वर्ष की आयु में शुरू होती है।

- क्या मैं APY के तहत अपनी पेंशन राशि बदल सकता हूँ?

- हाँ, ग्राहक संचय चरण के दौरान अपनी पेंशन राशि को बढ़ा या घटा सकते हैं, लेकिन यह विकल्प केवल वर्ष में एक बार अप्रैल माह में उपलब्ध होगा।

- APY में योगदान कैसे किया जाता है?

- योगदान ग्राहक के लिंक्ड बचत बैंक खाते या डाकघर बचत बैंक खाते से स्वचालित रूप से डेबिट किया जाता है।

- यदि योगदान में देरी होती है तो क्या होगा?

- देरी से योगदान के मामले में, प्रत्येक ₹100 या उसके हिस्से के लिए प्रति माह ₹1 का जुर्माना लगाया जाएगा।

- क्या मैं 60 वर्ष से पहले APY से बाहर निकल सकता हूँ?

- 60 वर्ष से पहले बाहर निकलना केवल असाधारण परिस्थितियों जैसे कि गंभीर बीमारी या मृत्यु के मामलों में ही अनुमति है। ऐसे मामलों में, ग्राहक का संचित कोष नामित व्यक्ति या ग्राहक को वापस कर दिया जाएगा।

अधिक विस्तृत जानकारी के लिए, आप भारत के राष्ट्रीय पोर्टल पर अटल पेंशन योजना पृष्ठ देख सकते हैं.

इन्हें भी देखें:-

- LPG Gas Cylinder For ₹450 : लाखों परिवारों के लिए खुशखबरी, 450 रु. में मिलेगा रसोई गैस सिलेंडर

- Mukhyamantri Udyami Yojana 2024-25: आवेदन शुरू बिहार उद्यमी योजना के तहत पाए ₹10 लाख का Loan – ऐसे करे आवेदन

- Subhadra Yojana from today: सुभद्रा योजना के तहत आज से Registration की प्रक्रिया शुरू

- PM Krishi Sinchai Yojana 2024: किसानों के लिए बड़ी खबर, सभी को मिलेगी 80% subsidy

- Chai Vikas Yojana : बिहार के किसानों को चाय की खेती पर मिलेगी ढाई लाख रुपये की Subsidy, जानें कैसे करें आवेदन

- Mazi Ladki Bahin Yojana Online Form: लाडली बहिन योजना के तहत महिलाओ को मिलेंगे 1500 रूपए हर महीने | Mazi Ladki Bahin Yojana 2024 Online Apply

- Unified Lending Interface ULI (ULI): ऋण प्रक्रिया में क्रांतिकारी बदलाव अब मिलेगा खटा खट लोन